V rámci tzv. protiinflačného balíčka, ktorý má pomôcť rodinám s deťmi, Národná rada SR dňa 24.5.2022 schválila v skrátenom legislatívnom konaní novelu zákona o financovaní voľného času dieťaťa.

Súčasťou tejto novely je aj novela zákona o dani z príjmov č. 595/2003 Z.z., ktorou sa upravuje daňový bonus na dieťa v závislosti od vekovej hranice dieťaťa a upravujú sa aj podmienky na jeho uplatnenie. Dôvodom tejto úpravy má byť pretrvávajúca nepriaznivá ekonomická situácia v mnohých rodinách s deťmi.

Poznámka: Hoci parlament prelomil veto prezidentky, ktorá avízovala, že požiada o posúdenie ústavnosti legislatívneho procesu Ústavný súd.

Čo nová legislatíva mení?

Ako sa uvádza v dôvodovej správe, zámerom tejto legislatívnej úpravy je:

- rozšírenie osôb uplatňujúcich nárok na daňový bonus na dieťa bez ohľadu na výšku dosahovaných príjmov zo závislej činnosti a podnikania, živnosti,

- ruší sa minimálna hranica 6-násobku sumy minimálnej mzdy na uplatnenie nároku na daňový bonus (za rok 2022 táto suma predstavuje výšku 3 876 eur),

- stanovuje sa percentuálny limit základu dane nároku na daňový bonus v závislosti od počtu vyživovaných osôb,

- zvýšenie sumy daňového bonusu na dieťa, čím sa má zabezpečiť vyšší disponibilný príjem v domácnostiach s deťmi, kde pracuje aspoň jeden z rodičov.

Výška daňového bonusu bude aj naďalej závislá od dosiahnutého veku dieťaťa, avšak už sa nebudú skúmať tri vekové hranice (platí do 30.6.2022), ale len dve:

- dieťa do 15 rokov veku,

- dieťa nad 15 rokov veku.

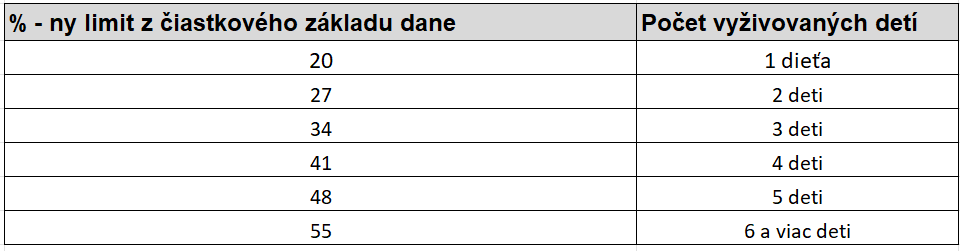

Zároveň sa tiež určuje maximálna suma daňového bonusu, ktorá je najviac do výšky stanovenej percentom základu dane (čiastkového základu dane) - od 20 % do 55 % v závislosti od počtu vyživovaných detí.

Daňový bonus na dieťa od 1.7.2022 do 31.12.2022

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti alebo z podnikania, a inej samostatnej zárobkovej činnosti si môže uplatniť daňový bonus na každé vyživované dieťa žijúce s daňovníkom v domácnosti pričom prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohoto daňového bonusu.

Suma daňového bonusu mesačne:

- 70 eur na dieťa vo veku do 15 rokov alebo

- 40 eur na dieťa vo veku od 15 rokov do 25 rokov veku, ak sa dieťa sústavne pripravuje štúdiom na povolanie.

Poznámka: Ak sa na dieťa vo veku do 15 rokov poskytuje dotácia na stravovanie, nárok na daňový bonus nie je.

Zároveň platí, že maximálna výška daňového bonusu je ohraničená percentom zo základu dane:

Posudzovanie čiastkového základu dane pri výpočte sumy daňového bonusu 2022

- pri mesačnom zúčtovaní - zamestnanci vychádzajú z čiastkového základu dane z príjmov zo závislej činnosti = HRUBÁ MZDA - ODVODY za príslušný kalendárny mesiac,

- pri ročnom zúčtovaní - vychádza sa u zamestnanca z polovice čiastkového základu dane zo závislej činnosti za rok 2022. Ak zamestnanec začal vykonávať závislú činnosť až od 1.júla 2022 a neskôr, vychádza sa z celého čiastkového základu dane zo závislej činnosti za rok 2022,

- v daňovom priznaní SZČO - vychádza sa z polovice čiastkového základu dane (príjmy - výdavky) za rok 2022. Ak SZČO začala vykonávať činnosť až od 1.júla 2022 a neskôr, vychádza sa z celého čiastkového základu dane za rok 2022.

Poznámka: Pri výpočte čiastkového základu dane sa do úvahy berie LEN príjem rodiča, ktorý žiada o daňový bonus, na príjem druhého rodiča sa neprihliada.

Prechodné obdobie

Pre obdobie od 1. júla do 31. decembra roka 2022 platí prechodné obdobie, počas ktorého je možné postupovať spôsobom, ktorý je platný do 30.júna 2022, avšak za podmienky, že je to pre daňovníka výhodnejšie. Zamestnávateľ pri výpočte daňového bonusu za obdobie júl až december 2022 musí postupovať tak, aby zamestnancovi vždy priznal vyšší daňový bonus.

Na konci zdaňovacieho obdobia, t.j. pri vykonaní ročného zúčtovania dane sa nárok opätovne prepočíta a zamestnancovi bude priznaná tá suma daňového bonusu, ktorá bude vyššia.

Na účely výpočtu ročného nároku na daňový bonus sa v prípade, že zamestnanec má príjem zo závislej činnosti a súčasne príjem z podnikania, tieto príjmy spočítajú.

Príklad na výpočet daňového bonusu po novom

Pani Eva má 2 deti vo veku 7 a 9 rokov. Podpísala vyhlásenie, na základe ktorého si uplatňuje daňový bonus na obidve deti. Jej hrubý zdaniteľný príjem za mesiac júl 2022 je vo výške 750 Eur, výška preddavkov na zdravotné poistenie je 30,00 eur a výška sociálneho poistenia 70,50 eur.

Keďže obidve deti sú vo vekovej hranici do 15 rokov, tak možná výška daňového bonusu za mesiac JÚL 2022 podľa veku detí bude (2 x 70 = 140 eur) a zároveň, vzhľadom na počet detí je najviac vo výške 27 % z čiastkového základu dane.

Výpočet mesačného čiastkového základu dane (hrubý príjem - odvody) = 750 - 30 - 70,5 = 649,5 eur.

Overenie splnenia podmienky maximálnej výšky daňového bonusu na základe percenta z čiastkového základu dane pre dve deti :

27 % z ČZD = 27 % z 649,5 = 175,37

Vzhľadom na skutočnosť, že paušálne stanovená výška daňového bonusu 140 eur je nižšia ako maximálne možná výška daňového bonusu 175,37 eur má pani Eva nárok na daňový bonus vo výške 140 eur.

Výpočet daňového bonusu na základe platnej legislatívy do 30.6.2022:

Nárok na daňový bonus podľa veku dieťaťa:

- 7 rokov = 43,60 eur

- 9 rokov = 43,60 eur

Daňový bonus spolu = 87,20 eur.

Nakoľko výška daňového bonusu na deti vypočítaná podľa podmienok platnej legislatívy do 30. júna 2022 je nižšia ako výška daňového bonusu vypočítaná spôsobom platným od 1. júla 2022, zamestnávateľ vyplatí pani Eve daňový bonus na deti, ktorý je pre ňu výhodnejší a to vo výške 140 eur.

Daňový bonus na dieťa od 1.1.2023

Novela zákona o dani z príjmov ruší valorizáciu sumy daňového bonusu k 1.januáru príslušného zdaňovacieho obdobia koeficientom, akým sa zvyšovala k 1.júlu predchádzajúceho zdaňovacieho obdobia suma životného minima s účinnosťou od 1.1.2023.

Počnúc januárom 2023 platí, že daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti alebo z podnikania, či inej samostatnej zárobkovej činnosti si môže uplatniť daňový bonus na každé vyživované dieťa žijúce s daňovníkom v domácnosti pričom prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohoto daňového bonusu.

Suma daňového bonusu mesačne:

- 50 eur mesačne na dieťa, ktoré dovŕšilo vek 18 rokov,

- 140 eur mesačne na dieťa do veku 18 rokov.

Poznámka: Ak sa na dieťa vo veku do 15 rokov poskytuje dotácia na stravovanie, nárok na daňový bonus nie je.

Zároveň platí, že maximálna výška daňového bonusu je ohraničená percentom zo základu dane:

Posudzovanie čiastkového základu dane pri výpočte sumy daňového bonusu 2023

- pri mesačnom zúčtovaní - zamestnanci vychádzajú z čiastkového základu dane z príjmov zo závislej činnosti = HRUBÁ MZDA - ODVODY za príslušný kalendárny mesiac,

- pri ročnom zúčtovaní - vychádza sa u zamestnanca z čiastkového základu dane zo závislej činnosti za rok 2023.

- v daňovom priznaní SZČO - vychádza sa z čiastkového základu dane (príjmy - výdavky) za rok 2023.

Autorka článku je lektorka Martina Švaňová, ktorá pôsobí v oblasti miezd a personalistky už od roku 2000. V Agentúre Jaspis najčastejšie školí kurzy Mzdy a personalistka a Mzdy pre pokročilých.