Daň z motorových vozidiel

Túto oblasť daní upravuje zákon č. 361/2014 Z.z. o dani z motorových vozidiel. Poďme sa bližšie pozrieť, kto má povinnosť daň z motorových vozidiel za rok 2017 uhradiť a aké typy vozidiel dani podliehajú.

Aké vozidlá podliehajú dani z motorových vozidiel?

To, za aké vozidlá sa daň platí upravuje §1 zákona č. 361/2014 Z.z. o dani z motorových vozidiel. Patria sem vozidlá typu:

- L - motorové vozidlá s menej ako 4 kolesami a štvorkolky

- M - vozidlá na osobnú prepravu

- N - vozidlá na prepravu nákladu

- O - prípojné vozidlá

Vozidlo musí byť evidované v Slovenskej republike a v zdaňovacom období sa používa na podnikanie. Ak podnikateľ používa na podnikanie vozidlo, ktoré má české evidenčné číslo, na Slovensku nie je predmetom dane.

Daň sa nevzťahuje na vozidlá, ktoré zákon vymedzuje v § 2.

Predmetom dane nie sú vozidlá

- používané na skúšobné jazdy, ktoré má pridelené zvláštne evidenčné číslo,

- určené na vykonávanie špeciálnych činností, ktoré nie je určené na prepravu a je označené ako špeciálne vozidlo v osvedčení o evidencii časť I a II.

Okrem týchto vozidiel, § 4 zákona vymedzuje typy vozidiel, ktoré sú oslobodené od dane. Patria sem:

- diplomatických misií a konzulárnych úradov, ak je zaručená vzájomnosť,

- záchrannej zdravotnej služby, vozidlo banskej záchrannej služby, vozidlo horskej záchrannej služby, vozidlo leteckej záchrannej služby a vozidlo požiarnej ochrany, osobnej pravidelnej dopravy vykonávajúce prepravu na základe zmluvy o službách, vo verejnom záujme,

- používané výhradne v poľnohospodárskej výrobe a v lesnej výrobe.

Kto má povinnosť uhradiť daň z motorových vozidiel?

Za úhradu dane z motorových vozidiel je zodpovedný daňovník. Môže to byť fyzická alebo právnická osoba, ktorá používala vozidlo na podnikanie. Daňovník je v zákone o dani z motorových vozidiel vymedzený nasledovne:

je zapísaný v doklade ako držiteľ vozidla,

- má v doklade ako držiteľa vozidla zapísanú svoju organizačnú zložku,

- používa vozidlo, v ktorého doklade je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, zanikla alebo bola zrušená,

- používa vozidlo, v ktorého doklade je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie

- je zamestnávateľom a vypláca zamestnancovi cestovné náhrady za použitie vozidla, ktoré sa nepoužíva na podnikanie.

Zamestnávateľ je daňovníkom dane z motorových vozidiel vtedy, ak vypláca cestovné náhrady zamestnancovi za použitie vozidla, ktoré sa nepoužíva na podnikanie, t.j. jeho súkromného vozidla.

Kedy vzniká a zaniká daňová povinnosť?

Vznik daňovej povinnosti nastáva v prvý deň mesiaca, kedy bolo vozidlo použité na podnikanie alebo inú samostatne zárobkovú činnosť. Vozidlo pritom musí byť evidované v Slovenskej republike. Rozhodujúci je dátum použitia vozidla, nie jeho kúpa alebo prenájom.

Zákon upravuje dve výnimky:

Právnemu nástupcovi daňovníka, ktorý bol zrušený bez likvidácie, vzniká daňová povinnosť v prvý deň mesiaca nasledujúceho po zániku daňovníka, zrušeného bez likvidácie.

Ak sa mení osoba daňovníka pri rovnakom predmete dane, novému daňovníkovi vzniká daňová povinnosť prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom dôjde k zmene.

Zánik daňovej povinnosti nastáva v posledný deň mesiaca, v ktorom došlo:

- k vyradeniu alebo dočasnému vyradeniu vozidla z evidencie,

- k ukončeniu alebo prerušeniu podnikania,

- zániku daňovníka bez likvidácie,

- k zmene držiteľa vozidla,

- k ukončeniu použitia vozidla daňovníkom v prípade užívateľa, a to pri používaní vozidla osoby, ktorá zomrela, zanikla, alebo bola zrušená, resp. ktorá nie je podnikateľom, napr. pri prenájme vozidla medzi podnikateľom a nepodnikateľom,

- k ukončeniu použitia vozidla daňovníkom, ktorým je zamestnávateľ.

Vznik ani zánik daňovej povinnosti sa daňovému úradu neoznamuje osobitne. Daňovník ju uvedie v daňovom priznaní. Toto neplatí v prípade, ak je daňovníkom zamestnávateľ.

Podľa § 6 zákona o dani z motorových vozidiel, zánik daňovej povinnosti k 31. decembru predchádzajúceho zdaňovacieho obdobia nastáva vtedy, ak počas celého zdaňovacieho obdobia vozidlo nebolo predmetom dane, o vozidle nebolo účtované, vozidlo nebolo evidované v daňovej evidencii alebo neboli uplatňované výdavky spojené s používaním vozidla. Daňovník oznamuje túto skutočnosť správcovi dane po uplynutí zdaňovacieho obdobia v lehote na podanie daňového priznania.

Základ dane a sadzba dane z motorových vozidiel za rok 2017

Základ dane sa určuje na základe kategórie vozidla. Zo základu dane sa potom vypočíta ročná sadzba dane, ktorá je stanovená v prílohe č.1. zákona o dani z motorových vozidiel.

Vozidlá z kategórie L, M a N, ktoré poháňa elektrina, majú nulovú ročnú sadzbu dane.

(obrázok č.1)

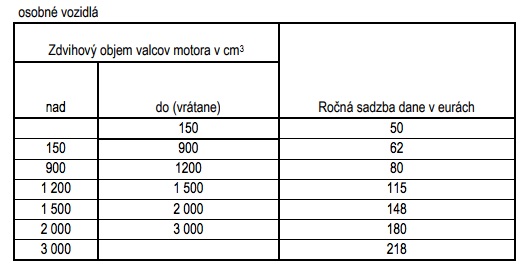

Základ dane pre vozidlá z kategórie L (motocykel, trojkolka, štvorkolka) a M1 (osobné automobily) sa určuje podľa zdvihového objemu valcov motora v cm3. Ročná sadzba dane pre tieto vozidlá sa počíta podľa tabuľky:

(obrázok č.2)

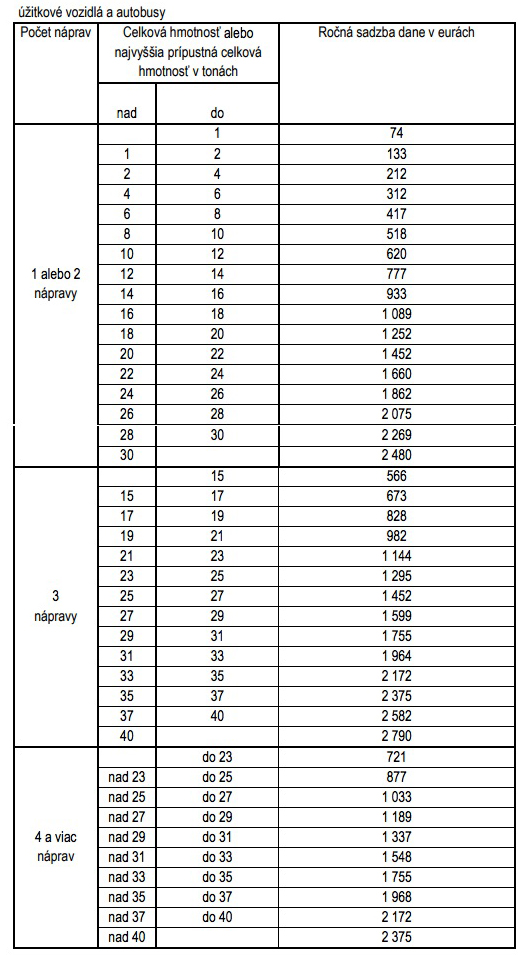

Základ dane pre úžitkové vozidlá z kategórie M2 a M3 (autobusy), N1 až N3 (nákladné autá) a z kategórie O (prípojné vozidlá) je ich najväčšia prípustná celková hmotnosť alebo celková hmotnosť v tonách a počet náprav. Ročná sadzba dane je stanovená v tabuľke:

(obrázok č.3)

Platba dane z motorových vozidiel

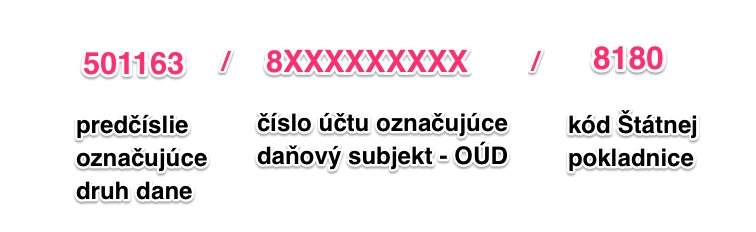

Každý daňovník si vyskladá číslo účtu, na ktoré odošle svoju platbu. Číslo účtu má nasledujúci tvar:

Následne je potrebné získané číslo prekonvertovať do tvaru IBAN tohto pomocou generátora.

Novinka finančnej správy - predvyplnené daňové priznania

Finančná správa zosumarizovala prehľad najčastejších chýb, ktoré daňovníci robia pri daňových priznaniach k dani z motorových vozidiel. V tlačovej správe z 18. januára 2018 upozorňuje, že:

- daňové subjekty zaplatia daň, ale nepodajú daňové priznanie alebo podajú daňové priznanie, ale nezaplatia daň,

- pri elektronickom podaní DP daňové subjekty zašlú viackrát rovnaké daňové priznanie (povinnosť je zaslať iba jedno DP za zdaňovacie obdobie 2017),

- daňové subjekty nesprávne vypočítajú preddavky alebo si neuvedomia, že im vyplýva povinnosť platenia preddavkov zo zákona (výšku a splatnosť preddavkov nie je správca dane povinný oznamovať),

- daňové subjekty nesprávne identifikujú platbu – treba si dať pozor na uvádzanie základného čísla účtu (prideleného OÚD – osobného účtu daňovníka správcom dane), uvedenie správneho predčíslia bankového účtu, ktoré je pre DzMV 501163, správne uvedenie IBAN, ktorý si vie z predčíslia účtu a OÚD daňový subjekt vygenerovať sám.

- daňovníci odovzdajú neúplne alebo nesprávne vyplnené DP - chýba napr. podpis, dátum aj iné údaje, nie sú vyplnené všetky súčtové riadky, nesprávne zaokrúhlia daň, nesprávne uvedú ročné sadzby dane.

V rámci prevencie zabezpečila finančná správa pre 129 944 daňových subjektov predvyplnené daňové priznanie k dani z motorových vozidiel. Ide o benefit pre daňovníkov, ktorí finančnej správe už v roku 2017 (za zdaňovacie obdobie 2016) podali daňové priznanie elektronicky.

Daňové subjekty sa k predvyplnenému daňovému priznaniu dostanú cez svoju osobnú zónu na portáli finančnej správy a prijaté dokumenty v záložke “História komunikácie”.

Právnické osoby zapísané v obchodnom registri majú od 1. januára 2018 povinnosť komunikovať s finančnou správou elektronicky, preto aj daňové priznanie musí byť podané elektronicky. Iná forma nie je akceptovaná. Ostatné daňové subjekty môžu daňové priznanie podať osobne príslušnému daňovému úradu alebo poštou.

Nezabudnite, že daňová povinnosť je splnená podaním daňového priznania a zaplatením dane do 31. januára 2018.